2023年,“疫情的解除”虽然为中央空调市场带来开局利好,但后市需求在宏观经济低迷、渠道库存居高不下、新增订单规模减少的不利形势下明显降温,行业发展呈现出鲜明的冷热温差。尽管面临短期困难,但中央空调企业依然在努力探索前进方向,通过对发展趋势的预判及细分市场的深入挖掘,新的市场机会正悄然显现。

从企稳增长到承压回落,细分市场差异化发展

据产业在线数据显示,今年前三季度中央空调销售规模1123.5亿元,同比增长10.8%。从分季度走势来看,上半年实现了稳定高增,下半年市场明显倾向于进入承压盘整期。不同节点的差异化走向对于中央空调行业整体发展以及企业的未来市场布局影响显著。

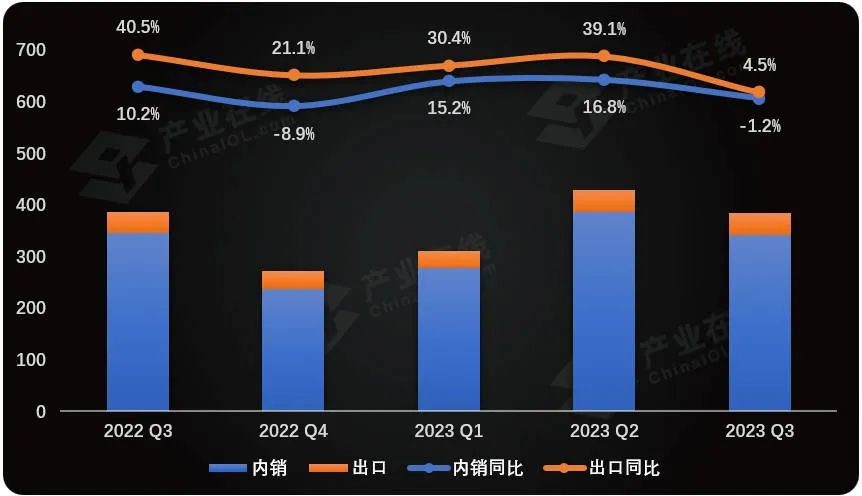

2022-2023中央空调内外销季度走势(亿元)

对比内外销市场表现,虽然下半年都有回落,但外销市场总体强于内销。前三季度中央空调市场的内销额1002.4亿元,同比增长9.6%;出口额121.0亿元,同比增长22.4%。

内销市场,国内房地产承压环境短期内依旧延续,终端需求的消费信心受到明显抑制,加之渠道库存释放周期未达预期,户式产品的规模扩容经受严峻挑战;此外,工业以及中大型商业项目数量明显收窄,对于以大型冷水机组为主的应用场景产生明显冲击。

外销市场,当前地缘战争持续,各区域发展差异较大。今年以来东南亚、中东等地区的新兴国家发展加快步伐,拉美地区市场需求同步加速提升。此外,“一带一路”等国际贸易政策的深入推进仍将利好中国制造业对外产能输送,中央空调出口市场具备较大的发展潜力。

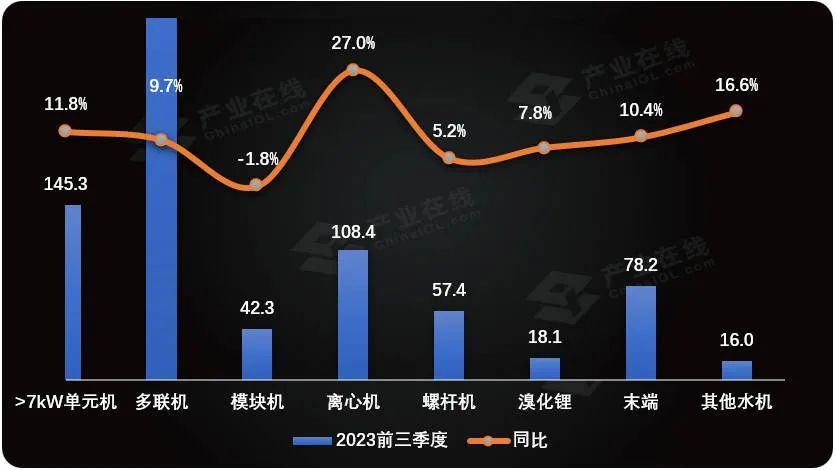

从细分产品来看,呈现较为明显的差异化发展。作为中央空调核心动能的多联机稳健增长,成为影响中央空调整体发展走势的重要因素;而新建、改造的大型工程项目在上半年快速落地,对离心机、螺杆机等产品的规模扩容都提供了较为有利的环境支撑。进入下半年之后,受大型工程项目收缩、终端需求减少等不利因素的影响,大型冷水机组的增长态势有所放缓。

不过随着整体宏观经济的正轨化推进,我国新老基建项目的加速落地,以离心机为代表的大型冷水机组类产品,终端市场需求潜力会进一步释放。而从长期发展来看,产品始终是维系企业与消费者最直接、最有效的沟通媒介,在中央空调市场中更为明显。作为以技术为核心驱动力的行业,中央空调产品在全生命周期的智能化、高效化、舒适化以及售后服务体系的专业化都成为市场激烈竞争的博弈高地。

2023前三季度中央空调细分产品销售走势对比(亿元)

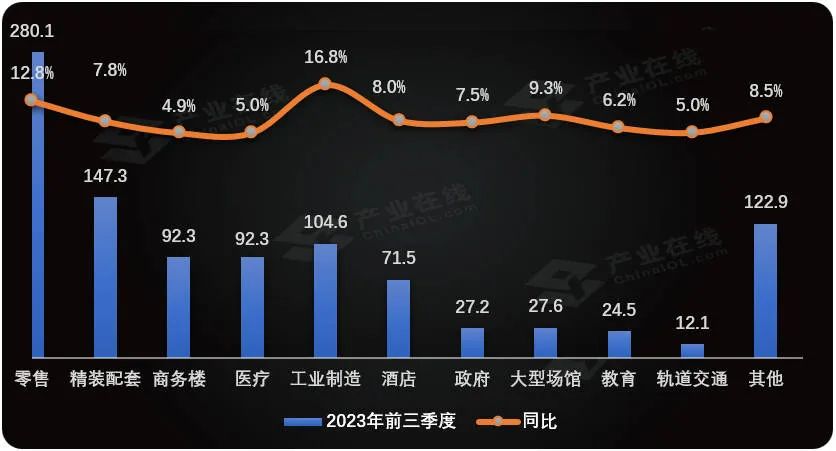

应用矩阵增加,渠道结构多元化发展。据产业在线数据显示,2023年前三季度,零售端市场在上半年加速出货的基础上,实现了12.8%的同比增长,但进入下半年,库存高压的现状也为零售端全年发展走势埋下隐患;工业制造虽保持增长态势,但增长幅度有所收窄;大型场馆因杭州亚运会场馆的更新改造项目,获得了一定的增长契机。

而从市场整体导向来看,多年的技术革新使得中央空调的功能化效用不断提升,面对新格局、新需求、新产业的涌现,中央空调在新时期下的外延形式不断扩充,应用场景的层次趋于纵深化发展。诸多企业在满足产品工艺水准进步、服务质量的同时,正在进一步挖掘既有建筑市场的更多应用场景。

2023前三季度中央空调细分应用内销走势对比(亿元)

聚焦热点需求,探寻行业发展新契机

后市发展的主要机会点在哪里?基于2023年中央空调行业的整体发展现状,通过对宏观环境和国家政策的解读,产业在线认为,中央空调市场后续的发展机遇正逐渐明晰:在当前的市场环境下,寻求机遇、集中力量突破优势领域不失为破局的好方法,后续可以从以下四个方向进行深入挖掘。

一. 更新改造项目市场。在贯彻绿色生态文明、落实双碳政策的方针指引下,构建绿色建筑标准体系提升既有建筑的能效水平成为重要着力点。2023年,国家发改委及行业协会均推出相关政策支持制冷空调设备的换新升级,多个省市也相继出台绿色建筑标准体系和建设目标,并明确政策推广时间、改造面积等考核指标,以硬性任务方式推进绿色建筑的比例提升,为更新改造市场的需求释放带来利好。

暖通空调作为占据建筑能耗30%的用能大户,高效节能的中央空调产品将进一步助推节能减排目标的实现,在政策文件及需求市场的协同发力下,更新改造项目有望持续展现增长潜力。

二. 乡镇等下沉市场。面对出口增速趋缓的环境形势,拉动内需成为经济活力复苏的重要抓手。年初,商务部宣布将2023定为“消费提振年”,广东、上海、湖北、河南等省市也相继出台家电消费补贴刺激政策,持续推进绿色智能家电下乡和以旧换新促进家电家居消费,进一步挖掘空调设备在三四级乡镇市场的增长潜力;7月底国家发改委发布恢复和扩大消费二十条措施,明确提出推广智能家电、深入开展家电以旧换新等举措,进一步刺激空调产品更新及升级换代的需求释放。

与以往的消费提振政策相比,2023年明确了推进绿色智能家电下乡和以旧换新两大主线,持续升级换代的中央空调产品更加符合本次刺激政策的要求,在空调产品进入替换周期、消费活力亟需提升的节点上,中央空调产品或将依托政策支持加快市场开拓。

三. 高端化和高性价比产品市场。受主力消费群体的年轻化趋势及三年疫情对用户消费观念的持续影响,中央空调市场在2023年呈现出明显的消费分层现象,高端市场的改善性需求和性价比市场的增量空间同时显现,令高附加值的舒适家居产品和更具价格优势的户式中央空调广受青睐。

作为高端客户追求舒适体验的必然结果,两联供、三恒、五恒等舒适家居系统于后疫情时代快速兴起,配套设备扩展性强、圈层营销效果好、品牌形象提升快等特点令各大品牌相继加速高端市场布局。此外可观的利润空间与相对稳定的需求规模同样有利于经销商层面的布局推广,日渐展现出可观的增长空间。

与此同时,占据主要比例的中低端市场用户受消费环境影响较大,消费习惯从“限定预算上限,追求更高性能”向“限定功能下限,追求更低预算”加速转变,加之用户对中央空调产品的认知加深,令其在产品选择时更具方向性,进一步促进了单元机等分体机型的热度上涨,成为各厂商拓展市场渠道、挖掘潜在用户的重要产品之一。

在宏观经济回暖向好的漫长过程中,高端和中低端需求市场的分层现象将在稳步复苏的发展趋势下持续存在,多元化、差异化的产品布局策略将为企业在下半场的品牌竞争中占据更多优势,从容面对“消费升级”与“消费降级”并存的市场现状。

四. 持续复苏的商业及热泵市场。面对国内经济指标增速趋缓、外销市场扩张阻力加大的不利环境,拉动内需活力扩大消费规模成为稳定经济增长的当务之急。自年初开始,国家密集出台针对中小项目、轻工业及服务业的调控及支持政策,使得服务消费及固定资产投资增速持续回升,国民经济的持续恢复及高质量发展战略的坚定执行已令部分商业及中小项目市场迎来回暖,并有望在经济促进政策及市场需求的持续扩大下继续释放增长动能。

值得关注的是,目前随着我国高效节能整体发展思路的引导,绿色能源使用和可再生能源替代成为当下的焦点,尤其是对于热点细分应用场景如数据中心、半导体、生物医药、新材料、锂电池制造、储能等领域的环境调控,随着这些行业的长期产业动能释放,将促进专业空调乃至整个环境调节设备行业的发展与进步,不断拓宽专业空调的发展空间。

来源:产业在线