对中央空调市场而言,2022年是经营环境承压的挑战之年,同时也是加速差异化竞争的变革之年。各企业通过加速产品技术革新、下沉拓展渠道市场等举措不断挖掘市场机会,令行业规模在逆势之中实现稳健增长。需求增量释放不改向好趋势,品牌实力强化迎合场景要求,中央空调市场正在高质量发展的方针引领下加速规范发展,在环境承压的逆势之下稳健前行。

总体规模稳定扩张 增速明显减缓

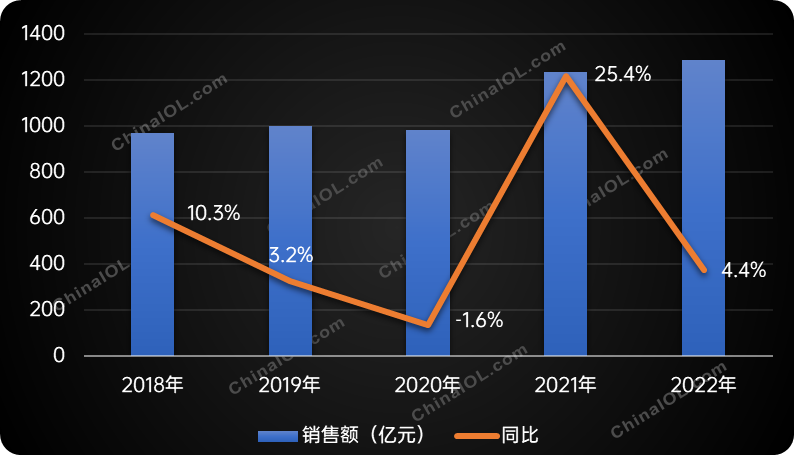

据产业在线日前发布的中央空调年度产销报告显示,2022年中央空调行业完成销售额1285.8亿元,同比增长4.4%,全年市场在宏观环境低迷与需求规模显著收紧下增速放缓,行业规模的扩张进程受到抑制。其中,内销市场完成销售额1150.8亿元,同比增长2.7%,多联机、离心机等产品增速居前;出口市场规模135.0亿元,同比增长达到21.0%,依托国内生产环境的相对稳定和海外市场的需求显现实现了份额扩张。

2018-2022年中央空调行业规模走势(亿元)

中央空调市场2022年的增速放缓,主要有以下原因:其一,新冠疫情多点散发对企业的生产经营造成较大影响,项目延期、部件短缺、物流不畅等因素均制约了整体市场的规模扩张,此外疫情防控也令用户的购买行为趋向谨慎,进一步减缓了产品需求的释放进程;其二,民间投资在严峻的环境形势下持续收紧,餐饮、酒店、宾馆等中小型商业项目的产品需求明显减少,对中央空调产品的应用拓展产生制约;其三,房地产市场活跃度的持续低迷令房屋竣工面积、交楼规模等关键指标均呈现下降趋势,叠加企业爆雷、降价、延期交付事件的接连发生降低消费者信心等因素影响,最终导致房地产市场供需两端均呈现出需求疲软的走势,扰乱了精装配套需求的释放节奏。

纵观全年市场走势,行业规模的增速快慢与疫情形势和需求强弱高度相关,部分月份尽管在短期的制约因素干扰下增长遇阻,但受到抑制的市场需求均在环境形势转好后加速释放,展现出中央空调市场可观的规模空间和增长韧性。随着环境形势的逐步向好,应用市场的增长潜力有望在居民消费和政府投资的规模回涨下加速显现,中央空调市场将在舒适需求持续释放、新兴领域加快发展等利好促进下回归常态运行区间,迎来良性发展、稳健向前的新起点。

离心机高增领涨 细分产品表现各异

产品表现方面来看,户式中央空调与大型冷水机组以及其中的子品类细分市场差异较为明显。

产业在线数据显示,2022年户式中央空调的总内销额为858.2亿元,同比增速回落至1.7%,其中多联机和户式水机的销售规模平稳增长,单元机和小型模块机的份额体量有所收紧。究其原因,多联机、户式水机依托营销渠道的下沉拓展和舒适性能的持续升级迎合多元化的产品需求,于发展受阻的逆势中把握增长契机,实现了市场规模的稳健扩张;而受制于中小商业项目数量锐减、竞争格局日趋激烈的环境形势,单元机、小型模块机产品的利润率明显下滑,叠加既有项目落地周期延长,应用市场拓展进程缓慢等不利影响,最终使得上述产品的份额体量有所收紧。

值得关注的是,在发展承压的环境形势下,各品牌的持续拓展令户式中央空调市场的增量空间加速显现,高端住宅、更新改造、下沉市场等领域在2022年表现亮眼,日渐成为企业布局的重点方向。

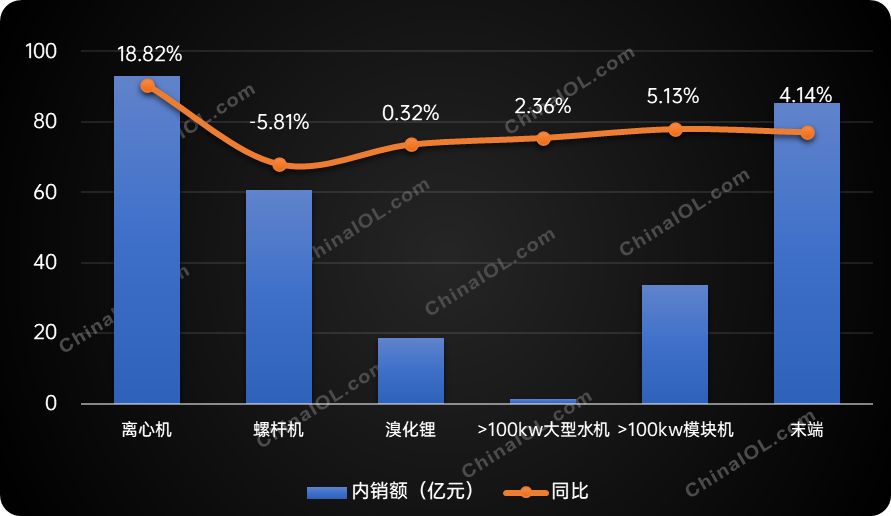

不同于以零售和商业项目为主要市场的户式中央空调,大型冷水机组在宏观经济承压下行、项目市场需求收紧的不利因素影响下增速放缓,细分产品之间的市场表现各不相同。产业在线监测数据显示,2022年大型冷水机组内销市场完成销售额292.7亿元,同比增长5.8%。

其中,离心机在工业项目动力充足、冷量扩张加速应用场景覆盖的利好促进下呈现稳固增长态势,并依托节能高效的产品优势成为存量市场升级改造的普遍选择,市场增速领先行业;面对商业、公建等项目市场的需求减缓,螺杆机、模块机等产品凭借技术功能的持续创新和优势领域的项目拓展保持份额稳定,以持续完善的设备方案迎合不断细化的产品需求;末端设备作为冷水机组的配套产品,其市场增速始终与行业整体均值相近,其中空调箱等净化末端设备在工业厂房场景需求的持续释放下增速亮眼,在医疗洁净、精密制造、工艺车间等应用领域持续释放增长动能。

2022年大型冷水机组细分产品内销规模走势对比

受宏观经济形势严峻、国内疫情多点散发的环境形势影响,中央空调市场在投资信心不足、场景需求疲软、预算资金短缺等因素制约下面临发展挑战。在供给端成本提升、需求端增量减少的竞争态势下,各品牌通过功能细分、场景定制等差异化的产品布局提升利润空间,并在渠道资源的持续拓展下加快蓝海市场的潜力挖掘。

对于户式中央空调而言,智能模块、新风洁净、低温制热等定制模块的性能升级与二三级市场的渠道下沉有效挖掘了需求市场的潜力空间;大型冷水机组依托工业项目、政府公建等领域投资的持续性保持稳定发展,并在新能源、电子制造、数据中心等领域的加快发展下提升场景适配性,以持续的产品创新为更多应用市场提供发展助力。

区域市场增减不一 总体格局变化较小

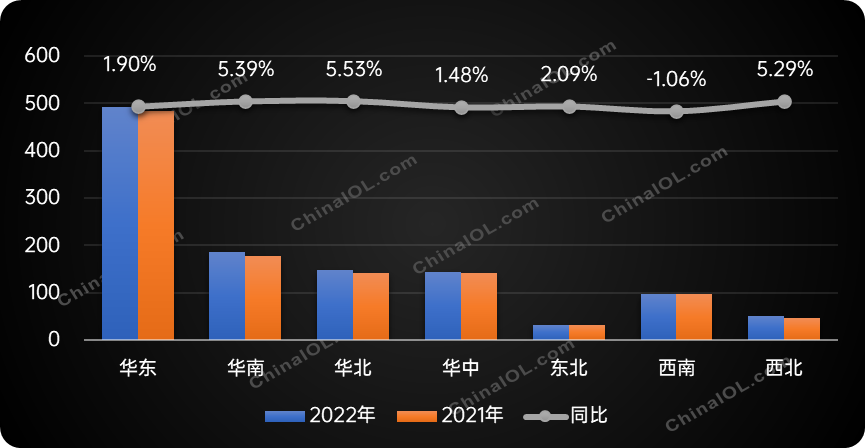

面对经济发展承压、房产市场低迷、购买能力下降等因素影响,2022年中央空调在各区域市场均呈现出“需求低迷、增速乏力”的发展态势。作为中央空调的权重市场,华东、华南地区依托稳定向好的经济环境和项目需求实现规模增长,并在“品牌入局多、舒适需求高”的市场特点下加速挖掘下沉市场潜力,令零售市场的增量空间进一步拓展。此外,新兴产业、高端制造等项目数量于上述地区明显增加,公建项目及新型基础设施的加速落地助力了工程项目市场的向好发展,给大型冷水机组等相关产品带来了可观的增量空间。

2022年中央空调细分区域销售规模对比(亿元)

受项目资源减少、零售市场遇冷等因素制约,华北、东北、西北等地区的份额增速明显放缓。在规划空间饱和、疫情多点散发的影响下,北京、天津等权重市场的规模表现不及预期;其余省市经济发展相对缓慢,受疫情影响较为明显,地区经济的活力下滑令家装零售市场的规模增长进一步遇阻,到手订单储备不足、大型项目增量减少等因素也进一步加剧了商业项目市场的萎缩局面。面对经济结构亟需优化、市场活力有待提振的区域特点,上述地区的市场发展仍需依靠宏观政策和消费投资的进一步提振。

西南、华中尽管在宏观经济的承压态势下增长遇阻,但上述地区的中央空调市场于2022下半年呈现先抑后扬的发展态势,展现出可观的市场潜力。依托旅游资源优势和核心都市圈的集群效应,西南、华中地区的三四线城市得到加快发展,基础设施、商业建筑、工业厂房等项目需求的加速落地令上述地区的增长空间集中显现;此外,家装零售市场规模占比较低、舒适类产品的认可提升也为各品牌的营销拓展带来利好。随着消费市场在经济回暖后的逐步复苏,西南、华中市场将在需求回暖的向好形势下迎来更多发展机遇。

平稳向好将成2023发展主旋律

面对众多利空因素带来的外部环境阻力,2023年初的中央空调市场发展相比前两年更加曲折,原有的产销节奏在不明朗的需求形势与不可抗力事件的持续影响下受到扰乱,投资观望情绪增加也令项目规划的落地时间延长,导致中央空调行业的景气度与效益指标均处于近几年的较低水平。

在“蓄势待发-疫情扰动-规模补涨-增速回落”四个市场阶段过后,中央空调市场的环境形势逐步迎来好转,但居民消费趋向谨慎、房产市场形势低迷、项目需求释放周期较长等因素仍将拉长市场的回暖周期,加剧品牌之间的竞争态势。面向充满挑战和未知的后疫情时代,市场机遇的挖掘与战略布局的规划成为后市竞争的关键,可以预见的是,中央空调在下述应用市场具有较强的增长确定性:

首先,疫情三年令用户对产品的健康舒适需求显著提升,用户年轻化、分层化的趋势也令各细分产品的智慧化升级逐渐加快,更加契合用户需求的户式中央空调将在更新换代、高端配套、二三级区域市场持续释放增长潜力;

其次,电子工业、新基建等领域作为国家经济增长新动能得到更多关注,不断增长的新兴产业投资规模将成为中央空调市场稳健发展的坚实助力;

最后,全国两会将“扩大国内需求、提振市场信心”作为2023年的发展目标,将为增长遇阻的商业配套项目和中小型项目市场提供发展支持。在经济活力加快恢复之下,积压需求的持续释放和新建项目的加速落地将带来更多的增长机遇。

总之,在调控政策相继落地、经济活力亟待恢复的换挡时期,预计“需求平稳释放、增速缓慢上行”将成为2023年中央空调市场发展的主旋律。

来源:产业在线