在国外地缘战争持续、国内疫情散点频发、房地产市场整体下行等多重不利因素的掣肘下,中央空调整体增长动能受到严峻考验。据产业在线数据显示,2022上半年中央空调内销以569.95亿元规模完成收官,同比增长3.82%。行业市场的“寒气”蔓延进一步加剧了细分应用市场格局的深层次变化。

从细分应用市场的竞争格局来看,在保持整体稳定的态势下因宏观经济下行以及疫情波动等诸多因素的制约,部分细分市场出现了差异化发展动向。总体而言,在兼顾零售、房地产、工业制造等核心应用领域外,以医疗、轨道交通等为代表的热门应用场景竞争态势更加激烈。

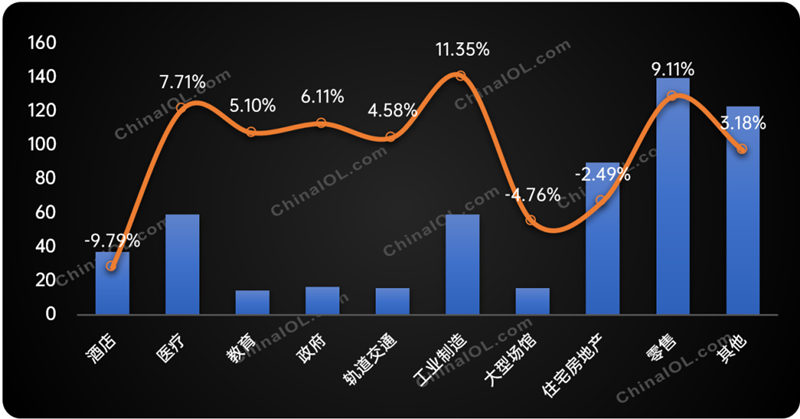

2022上半年中央空调细分应用规模走势对比(亿元)

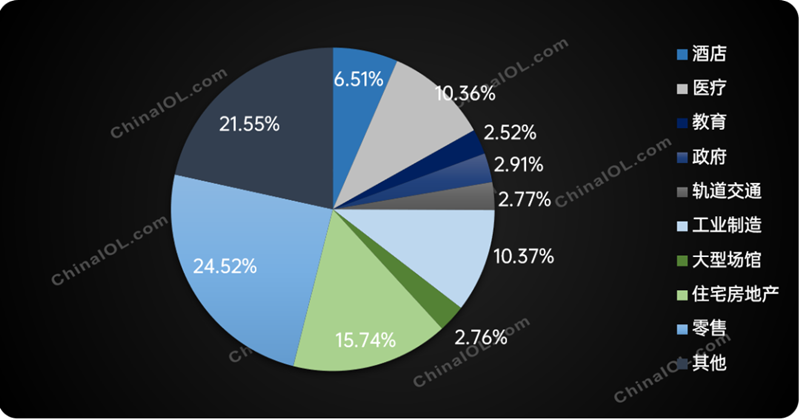

零售市场所占规模比重最高。2022上半年中央空调零售市场销售规模达到139.74亿元,同比增长9.11%。究其原因,一季度在原材料价格上涨、企业经营成本不断提升的背景下,“涨价潮”成为企业尽快摆脱发展困境最为有利的手段,为进一步减缓价格波动带来的市场震荡,众多企业纷纷出台价格调整缓冲期,进一步刺激了零售市场的“繁荣”景象产生,为上半年的工厂出货规模奠定了坚实基础,而从零售市场的全年发展来看,承压态势依旧存在。

轨道交通增长潜力稳定。2022年,以新基建为代表的轨道交通在强大的政策推动下展现了稳定的增长潜力。作为轨道交通重要的基础配套设备,中央空调企业要想获得更高层次的认可度,需要同时兼顾产品在“双碳”思维下的绿色节能,以及系统在运维过程中所展示出来的智能化、洁净化。从品牌表现来看,国产品牌格力、美的、海尔等借助自身产品技术以及品牌优势表现突出,2022上半年三家在轨道交通应用方面的合计占比为42.34%。

医疗领域方兴未艾。在疫情防控常态化、国家大力发展健康产业的特殊格局下,2022上半年中央空调在医疗领域的应用占比达到10.36%,发展前景不言而喻。与此同时,随着国家对于民生行业的高度关注以及人们对于聚集性场所空气质量意识的逐步提升,中央空调配套的功能性以及适用性要求也在不断提高,尤其是对于不同功效的医疗场所,在温度变化、洁净程度、智能化控制要求方面都存在差异化需求。在未来的几年里,医疗细分应用市场的竞争层次会随着市场需求的进一步拓展而不断加剧,趋于定制化的精密配置会成为企业获得市场先机的重要砝码。

住宅市场下行触底。上半年房地产市场整体下行态势依旧。相关统计数据显示,2022上半年我国房屋竣工面积28636万平方米,下降21.5%,其中住宅竣工面积下降20.6%,是感受“寒气”最为深刻的细分应用行业。中央空调房地产配套项目也在困中求进,据产业在线统计,2022上半年中央空调在该市场的销售规模为89.71亿元,同比下滑2.49%。不过随着疫情叠加效应的逐渐减弱以及房地产利好政策的持续显现,房地产触底反弹的趋势也在不断增强。

2022上半年中央空调细分应用市场份额对比(按销额)

从行业层面来看,中央空调市场历经多年的发展,在产品升级迭代以及竞争格局等因素的影响下,逐渐构建出贴近市场需求层次、契合主流发展思维的行业体系。要想在激烈的市场竞争中谋求先机,需要通过发掘新的细分热点提升品牌竞争力,企业不仅要关注市场上的消费诉求,同时,又要依托产品创新升级拓展应用场景的范围。

从下半年的市场整体来看,疫情蔓延的不确定性进一步影响了局部工程项目施工进展的正常节奏,而房地产市场随着国家宏观政策在利率下调、区域房产购买政策的多重补贴等利好因素的推动,会在一定程度有所改变;对于契合民生诉求的采暖工程、教育等细分应用也会进一步得到释放,集中采购项目的数量和范围会进一步延伸;而以新基建为代表的轨道交通在下半年会迎来新的发展热潮。

文章来源:产业在线